今天我亲赴财政部,针对内陆税收局(IRB)以欺压性及不公平的手法,向纳税人蔡先生追算超过7年(20年前)之税务一事,向财政部长和副财政部长提出上诉与抗议。

虽说这可能是蔡先生面对的个人情况,不过他的遭遇也有可能发生在任何人身上,即拥有一片土地并希望将来可以出售给发展商,以向发展商换取在该地段建造的房屋。再者,内陆税收局向纳税人追讨超过7年税务的做法乃是一种高压和不公平的做法,这也将影响任何从事合法业务或赚取合法收入的纳税人。

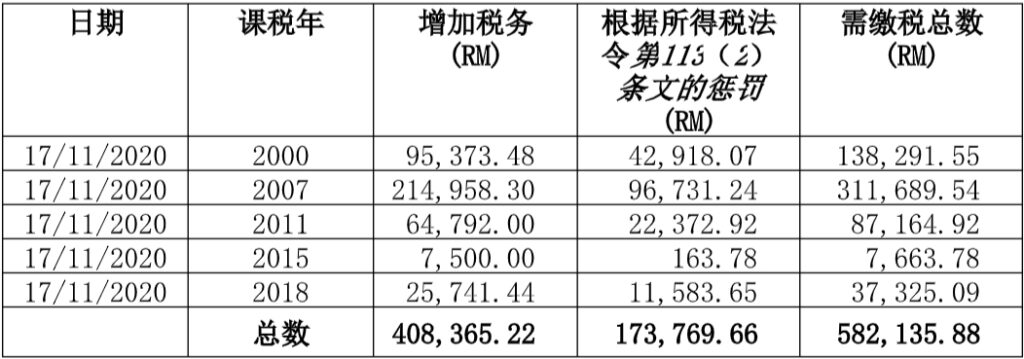

在2020年11月17日,蔡先生收到额外税务的通知,列表如下:

内陆税务局向蔡先生征收额外个人所得税的理由是因为在2020年11月,内陆税收局把蔡先生当年售卖土地的“土地买卖盈利”重新归类为他的“个人所得收入”。

对此,尽管蔡先生当年已经向内陆税收局申报其土地买卖盈利,并也已缴还有关土地买卖盈利所应还的税务,如今内陆税收局反过来将他售卖土地的“盈利”重新归类为“个人所得收入”,并征收额外的个人收入的“所得税”。

我以以下例子分析“土地买卖盈利税”和“个人收入所得税”的区别:

- A在1990年以RM100,000的价格购买土地。随后在2010年以RM500,000的价格出售了这块土地,从中获得RM400,000的盈利。

- 根据《产业盈利税法令》,由于A是在1990年购买土地,并在20年后售卖土地(即在收购土地的5年之后才出售有关土地),因此,在法令下,A是无需支付任何土地买卖盈利税。

- 然而,根据《个人所得税法令》,A被视为在2010年赚取RM400,000的而但凡超过RM100,000的盈利,他将必须缴纳26%的税率。

- 这也表示,A必须缴纳至少26% x RM300,000 = RM78,000 的所得税。

至于蔡先生的个案,是因为内陆税收局对他售卖土地的“盈利”进行重新归类为“个人收入”。 尽管当局是在2020年才重新归类,内陆税收局同时也即刻向蔡先生征收额外45%的迟缴税务的罚款。这不是逃税的情况,蔡先生当年也是完全依法行事,并有向内陆税收局申报其土地交易,而且内陆税收局在那几年已将之视为“土地买卖盈利”。

如今政府迫切需要钱,内陆税收局才会反过来将“土地买卖盈利”重新归类为“个人所得”,对蔡先生征收额外的所得税,并对他征收45%的罚款。

事实上,根据《所得税法》,纳税人仅需保留其账目及文件长达7年期限。 希盟政府执政时期清楚说明这一点。 不过,如今看来国盟政府却有不同的见解。

如果内陆税收局可以重新归类20年前的交易并开始向纳税人征税,这无疑会加重纳税人的经济负担,也是极为不公平的做法。 长此下去,对于国家的宏观经济,内陆税收局这种欺压性及不公平的征税的做法,也会影响我国的投资环境。

对此,我认为此个案对纳税人极度不公,对国家经济也影响广泛,因此亲赴布城向财政部长提出上诉。

8-2-2021

张健仁

砂拉越实旦宾区国会议员/哥打圣淘沙区州议员

{kind=link}